La producción agroalimentaria a nivel mundial se estima que crecerá aproximadamente un 14% en la próxima década, siendo impulsada principalmente por mejoras en la productividad en economías de ingresos medios según las Perspectivas Agroalimentarias 2025-2034 de la OCDE y FAO.

Los precios internacionales mantienen una tendencia estable o ligeramente alcista en términos nominales, aunque en precios ajustados a la inflación se prevé una tendencia a la baja durante la década.

Los precios internacionales mantienen una tendencia estable o ligeramente alcista en términos nominales, aunque en precios ajustados a la inflación se prevé una tendencia a la baja durante la década.

En cuanto al comercio global, se destaca en el informe la alta concentración en pocos países exportadores, lo que genera riesgos logísticos y de políticas comerciales que podrían afectar la estabilidad del mercado.

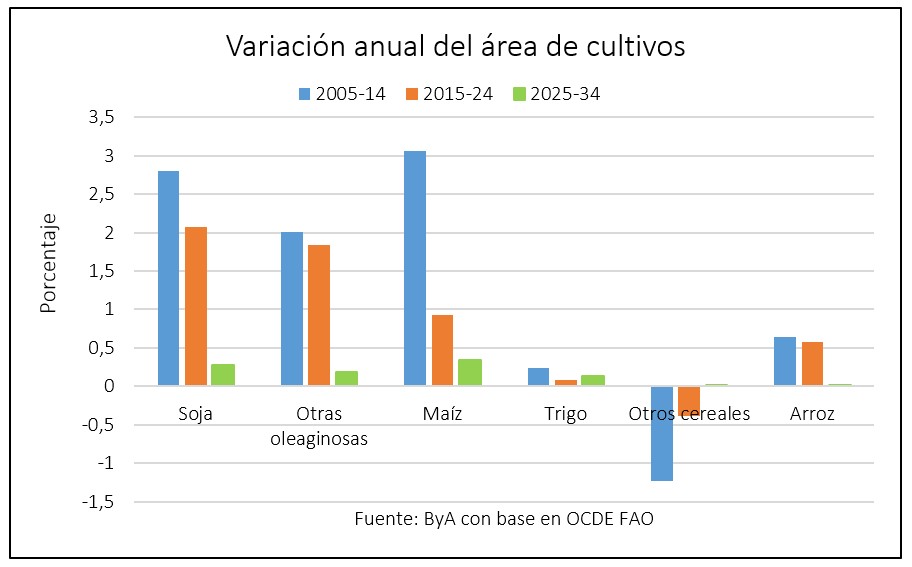

Durante la última década, el área cosechada mundial de cereales se expandió a una tasa anual promedio de 0,33% y se espera que este crecimiento se desacelere a 0,14% anual en la próxima década, agregando un total de 16,2 millones de hectáreas para 2034. Los países de América Latina y el Caribe, junto a los países asiáticos, representarán el 61% de este crecimiento.

A nivel mundial, se proyecta que las áreas de trigo, maíz y arroz aumenten en un 2%, 5% y 1% respectivamente con respecto a 2024, con otros granos secundarios aumentando marginalmente.

Riesgos transversales

La variabilidad climática y la influencia del Niño y la Niña en los cultivos es la principal incertidumbre, junto a la disponibilidad y los costos de la energía y los fertilizantes. Las eventuales restricciones a la exportación por parte de grandes países productores (principalmente en arroz, trigo), y cuellos de botella logísticos son desafíos a tender para los granos.

La posición de Uruguay

Uruguay tiene ventajas competitivas en trigo, cebada, maíz, soja y colza: trazabilidad, baja huella de carbono, ausencia de deforestación. Las principales oportunidades están en consolidar nichos diferenciales (malta, trigo de calidad, colza sostenible) y avanzar en certificaciones ambientales para acceder a mercados con exigencias de sostenibilidad (UE, Reino Unido, Japón).

Uno de los desafíos es expandir el doble cultivo con sistemas cada vez más eficientes que confirmen la mejora en los rendimientos, con récords en los últimos años, y diversificar mercados que se concentran en China y la Unión Europea.

Análisis por Cultivo

- Soja: Se proyecta que la producción de soja crezca un 1% anual hasta 2034 en comparación con el 2,2% anual de la última década. El aumento del rendimiento representará aproximadamente el 80% de dicho incremento. Brasil crecería a un 0,8% anual y EEUU a un ritmo de 0,5%. El informe estima que Argentina y Paraguay tendrán fuertes aumentos hasta 56 y 13 millones de toneladas anuales respectivamente, 13% y 18% por encima de los volúmenes actuales. La expansión del área de soja se desacelerará notoriamente desde 2% anual en la década pasada a menos de 0,3% anual en los próximos 10 años. En los precios de los aceites se espera más firmeza que en las harinas en el promedio de la década.

- Trigo: Se prevé que el consumo de trigo sea un 11 % mayor en 2034 que en el período base. Se prevé que India y China representen el 30 % de este aumento. Se proyecta que el uso mundial de trigo como alimento aumente en 57 Mt, pero se mantendrá estable en torno al 65 % del consumo total. Este crecimiento es ligeramente inferior al de la década anterior, en consonancia con la desaceleración del crecimiento de la población mundial. La oferta aumenta principalmente por mejores rendimientos, manteniendo áreas cercanas a las de 2022-2024. El liderazgo en exportaciones sigue en manos de la Unión Europea, Estados Unidos y el Mar Negro, aunque la incertidumbre geopolítica en esa región sigue siendo un factor de riesgo. Los precios muestran una convergencia en la senda nominal a mediano plazo, pero con una tendencia a la baja en términos reales.

- Cebada y otros cereales: La demanda se destina a alimentación animal y maltería, con cierta sustitución con maíz en función de los spreads de precios. La producción mejora por los rendimientos, con aportes importantes de África y Oceanía. Países y regiones como la UE, Australia, Canadá, Rusia y Argentina concentran las exportaciones, mientras que China continúa siendo un importador clave.

- Maíz: La demanda predominante es para alimentación animal, con una estabilidad en el uso de biocombustibles. La producción aumentará 1,3% anual, un ritmo menor al 1,7% anual de la última década y en función a rendimientos, siendo América la principal región productora. En comercio, EEUU y Brasil mantienen su liderazgo, mientras destinos en el sudeste asiático y Medio Oriente y Norte de África ganan peso en la demanda.

- Arroz: La expansión del consumo, principalmente en África, América del Norte y partes de Asia, se sustenta en rendimientos crecientes pero heterogéneos. La producción mundial crecerá 11,3% en una década, con 61 millones de toneladas más por año. India representará el 41% de esta expansión. China acelerará su crecimiento y para Brasil se proyecta una caída del área.