La producción global de leche tendrá un leve incremento, China comprará más. Los productores mejorarán sus ingresos y márgenes, pero hay aspectos a seguir bien de cerca. Estos son algunos de los principales puntos señalados en el primer informe trimestral del banco especializado en materias primas Rabobank, publicado la semana pasada.

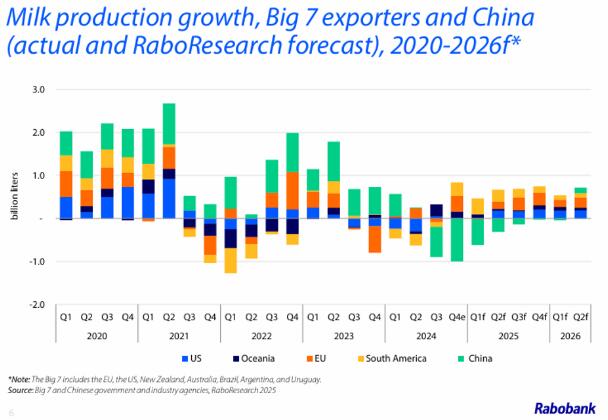

Rabobank proyecta un leve crecimiento de 0,8% interanual en la producción de leche de las principales regiones exportadoras del mundo, impulsado impulsado por una recuperación en la producción tanto en la Unión Europea como en Estados Unidos.

Se espera un aumento en la producción en Oceanía y Sudamérica. Sin embargo, las condiciones secas están comenzando a impactar a Oceanía.

Con un crecimiento de la producción más lento en el primer trimestre –del orden del 0,5 % – los precios actuales de las materias primas se mantendrían firmes.

Los productores recibirán mejores ingresos debido al aumento de los precios y a una mayor producción. Los costos de los alimentos para el ganado disminuirán, lo que se traduce en mejores márgenes.

Por el lado de la demanda, en la medida que China ha mejorado su autosuficiencia lechera en los primeros años de esta década, el récord de importación de 2021 quedó lejos. Asimismo, se espera que las importaciones de China mejoren frente a los muy bajos niveles de 2024.

En América del Sur, la volatilidad del tipo de cambio tendrá un rol clave. La fortaleza del peso argentino podría provocar una caída de las exportaciones de productos lácteos a Brasil en los próximos trimestres, ya que las ventas internas se vuelven más rentables para las empresas lácteas.

Por su parte, la reciente apreciación del real brasileño ha ayudado a sostener los flujos de importación, pero un posible debilitamiento podría ejercer más presión sobre los productos lácteos importados.

Rabobank espera un crecimiento de la producción de leche del 2% en Brasil y del 4% en Argentina para 2025. “Se debe monitorear la situación climática en Argentina y Uruguay en el segundo trimestre”.

Es probable que las tasas de crecimiento del producción de leche en Nueva Zelanda disminuyan a medida que la sequía estacional se afiance en la Isla Norte y en la costa este de la Isla Sur.

El impacto de los cambios comerciales en EEUU

La implementación de aranceles y las posibles represalias arancelarias posteriores de los socios comerciales podrían afectar negativamente a las exportaciones de productos lácteos de Estados Unidos, señaló Rabobank. En 2024, las exportaciones de queso a México, el principal destino de los productos lácteos estadounidenses, aumentaron un 30 % interanual.

China compró el 42 % de las exportaciones de suero de leche de Estados Unidos en 2024. Los productos lácteos aún no se han visto afectados negativamente por ninguna interrupción, pero la amenaza sigue siendo grave.

¿Cuáles son los desafíos que ve Rabobank?

En el reporte apuntó a la gripe aviar en Estados Unidos, la lengua azul en Europa, las barreras comerciales, especialmente por parte de Estados Unidos, y una mayor protección por parte de China, entre otros factores.

“Los importadores de todo el mundo deberán prestar atención a cómo la reciente inflación impacta en la demanda de los consumidores”, señaló el informe. “Cualquier aumento significativo en los precios de los productos en los estantes de los minoristas o en los menús de los restaurantes encontrará resistencia por parte de los consumidores, que están cada vez más atentos a los costos”.

“Las mayores restricciones arancelarias, el aumento de las tasas de interés, los riesgos inflacionarios, el empleo, las tensiones políticas, sumados a fenómenos meteorológicos extremos, continuarán haciendo de la industria láctea global un mercado volátil y lleno de incertidumbre, pero también con grandes oportunidades”.

En base a OCLA