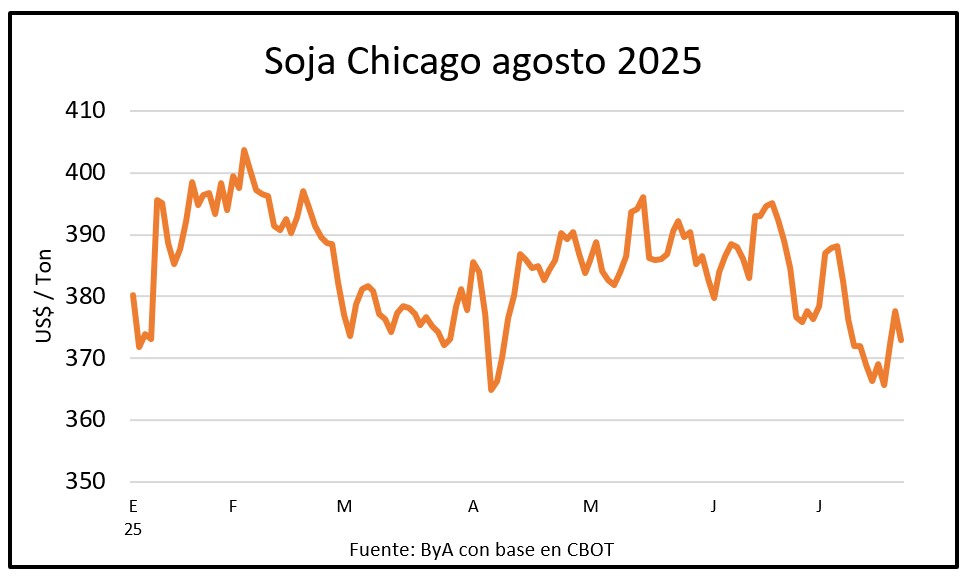

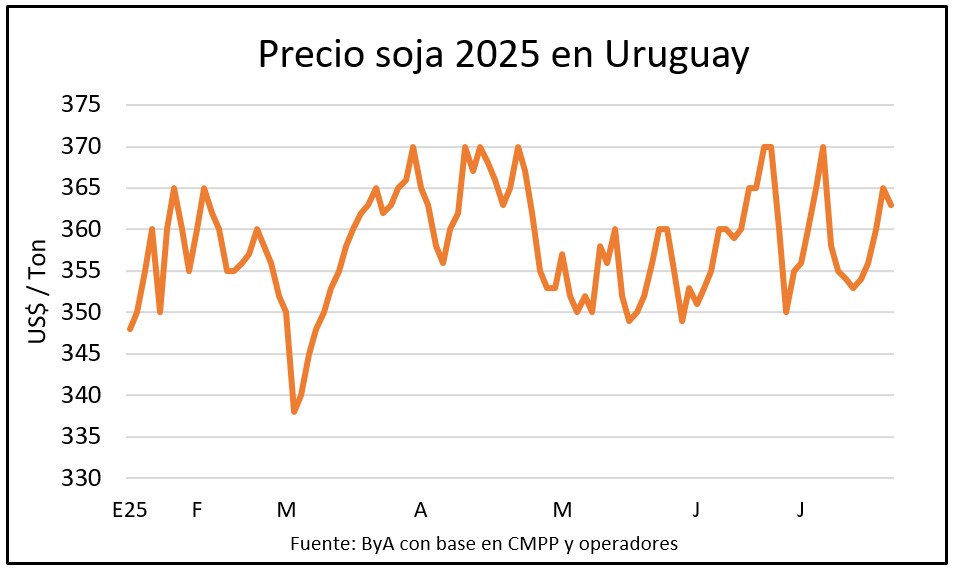

La mejora de los pronósticos climáticos para las próximas dos semanas sobre los cultivos de verano en Estados Unidos presionó los precios de los granos en Chicago: caluroso pero con más lluvias de lo esperado hasta el viernes, cuando la soja cerraba la semana con ganancias de 2,3%.  La cotización en la primera posición, agosto, bajó de US$ 377,6 a US$ 373 por tonelada este lunes y en Uruguay las referencias se situaban entre US$ 358 y US$ 364 por tonelada puesta en Nueva Palmira.

La cotización en la primera posición, agosto, bajó de US$ 377,6 a US$ 373 por tonelada este lunes y en Uruguay las referencias se situaban entre US$ 358 y US$ 364 por tonelada puesta en Nueva Palmira.

A contramano del grano y la harina –que también ajustó este lunes- el aceite de soja volvió a subir y se encuentra en máximos desde octubre de 2023, aportando cierto sostén.

Pero hay otras señales bajistas: el mercado ve acortarse los plazos para completar negociaciones arancelarias previas al 1 de agosto –con especial riesgo para los negocios con la Unión Europea, México y Canadá- y China sigue sin registrar demanda por soja estadounidense de la nueva cosecha.

Pero hay otras señales bajistas: el mercado ve acortarse los plazos para completar negociaciones arancelarias previas al 1 de agosto –con especial riesgo para los negocios con la Unión Europea, México y Canadá- y China sigue sin registrar demanda por soja estadounidense de la nueva cosecha.

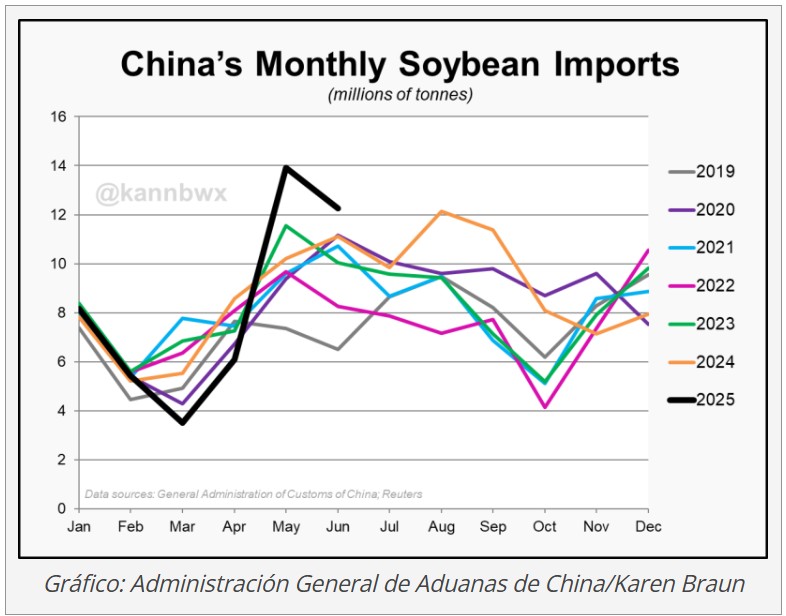

Mientras tanto las importaciones de soja de China desde Brasil aumentaron 9% en junio respecto al año anterior, con 10,62 millones de toneladas (el 86,6% de las importaciones totales del gigante asiático) en comparación con los 9,72 millones de toneladas del año anterior, mostraron datos de la Administración General de Aduanas.

La demanda china está paralizada a la espera de un acuerdo comercial entre Beijing y Washington, porque “quiera o no, China depende de la soja estadounidense” afirmó el analista de mercado de Agrinvest Commodities de Brasil, Marcos Araújo.

Debe comprar en EEUU “entre 15 y 20 millones de toneladas; no hay forma de que sobreviva únicamente con las importaciones de soja brasileña. A grandes rasgos, algunas estimaciones indican que Brasil debería exportar 108 millones de toneladas de soja y China debería importar 112 millones. Y de lo que Brasil exporta de estos 108 millones, en números redondos, el 75% se destina al país asiático. Por lo tanto, Brasil no podría satisfacer el 100 % de la demanda china. Tendrá que acabar comprando soja de Estados Unidos”, afirmó Araújo.

Debe comprar en EEUU “entre 15 y 20 millones de toneladas; no hay forma de que sobreviva únicamente con las importaciones de soja brasileña. A grandes rasgos, algunas estimaciones indican que Brasil debería exportar 108 millones de toneladas de soja y China debería importar 112 millones. Y de lo que Brasil exporta de estos 108 millones, en números redondos, el 75% se destina al país asiático. Por lo tanto, Brasil no podría satisfacer el 100 % de la demanda china. Tendrá que acabar comprando soja de Estados Unidos”, afirmó Araújo.

Luego del cierre del mercado el USDA redujo del 70% al 68% la proporción de soja en estado bueno/excelente, contrariamente a lo esperado por los operadores que estimaban una mejora al 71%. Este dato podría tener alguna influencia al alza en la operativa de este martes.

A mediano plazo, la definición de la Reserva Federal sobre las tasas de interés de EEUU –el mercado espera que no sufran cambios, Donald Trump sigue presionando por una baja sustancial- y la confirmación del incremento del uso de biocombustibles son dos elementos clave que podrían influir en los precios de la soja y sus derivados.

La colza en el mercado Matif de París bajó 4 euros respecto al viernes, en plena cosecha y con el petróleo restando soporte al bajar ligeramente por debajo de los US$ 70 por barril en el caso del Brent. De todos modos, con el fortalecimiento del euro frente al dólar hasta 1,17 la colza cotizó en US$ 568 y mantuvo los US$ 500 por tonelada en el mercado local.

Según operadores en las semanas anteriores se aprovecharon ventanas de valor para fijar negocios de hasta US$ 522 por tonelada que incluso “con rendimientos no tan altos” es un buen precio, teniendo en cuenta que por las dificultades en la implantación los cultivos de invierno tendrían una zafra dentro del promedio.

Según operadores en las semanas anteriores se aprovecharon ventanas de valor para fijar negocios de hasta US$ 522 por tonelada que incluso “con rendimientos no tan altos” es un buen precio, teniendo en cuenta que por las dificultades en la implantación los cultivos de invierno tendrían una zafra dentro del promedio.

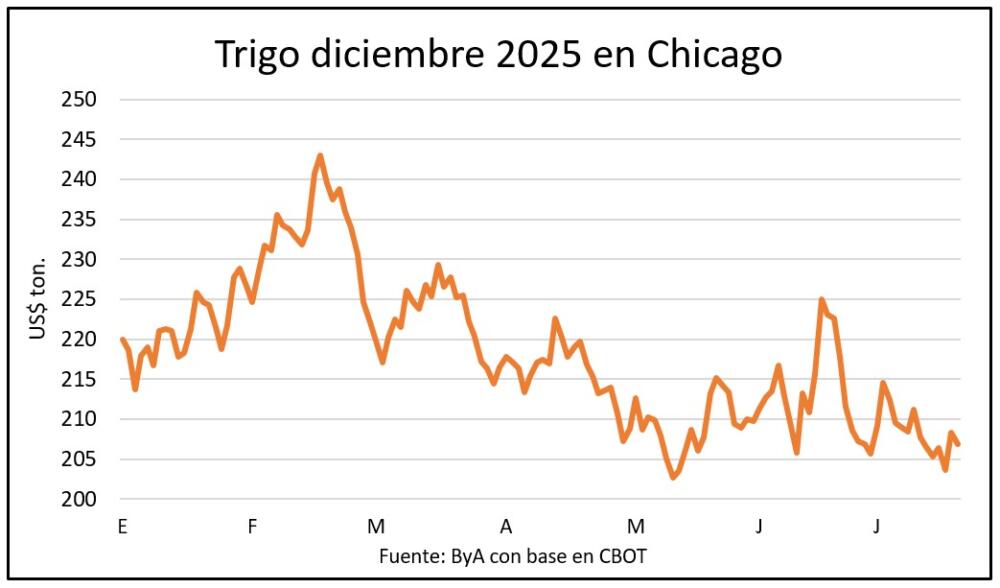

En el mercado de trigo se va reduciendo la presión vendedora del pico de la cosecha y la cotización de la posición diciembre dejó atrás los mínimos para dos meses de la semana pasada (US$ 203 ton) y este lunes cerró en US$ 207 por tonelada con precios en Uruguay de US$ 195 por trigo disponible, US$ 200 por trigo de la próxima cosecha y US$ 210 por cebada para malterías. Precios modestos pero estables.

Los datos de embarques de EEUU fueron positivos y el gobierno de Trump se anota algunos avances en las negociaciones o presiones comerciales para firmar acuerdos con países del Sudeste asiático que se comprometen a comprar productos agrícolas estadounidenses, como Vietnam, Indonesia y Bangladesh. Todos clientes de Argentina que podrían modificar el balance exportador en la región.

La Bolsa de Cereales de Rosario redujo el pronóstico de producción de trigo de Argentina de 20,7 a 20 MT. A pesar de la rebaja, la producción se mantiene por encima de los niveles de la temporada pasada.

El Consejo Internacional de Cereales mantuvo su pronóstico mundial de trigo para 2025/26 en 808 MT la semana pasada, un aumento interanual de 8 MT.

El maíz cerró en baja tras el repunte de más de 3% la semana pasada, con un impacto directo en los precios de las lluvias que recibieron los cultivos estadounidenses el fin de semana y la mejora de las condiciones de los próximos días.

Al mismo tiempo, las estimaciones al alza para la cosecha de maíz de Brasil se agregaron a las presiones bajistas: la consultora AgRural elevó de 130,6 a 136,3 millones de toneladas su expectativa de producción, con mayores rendimientos a lo esperado en la safrinha que lleva un avance menor al de 2024 pero mejores rindes.

La falta de certezas sobre las futuras condiciones arancelarias tiene su impacto en las perspectivas de Brasil para sus exportaciones de arroz, expuestas a una tarifa adicional de 50% para ingresar a EEUU, destino del 20% del arroz blanco.

Con un importante saldo exportable de la última cosecha, y un mercado que ha caído entre 35% y 40% en valores en los últimos meses, la cadena arrocera brasileña que ya estaba en dificultades suma una nueva tensión.

El precio de la bolsa de 50 kilos en Rio Grande del Sur, referencia para Uruguay, navegó la semana con estabilidad entre US$ 12,20 y US$ 12,30, expectante del desenlace al 1º de agosto, cuando Washington dejaría establecido el nuevo escenario arancelario.