Mercados: el cimbronazo de las bolsas se hizo sentir

El lunes fue de bajas generalizadas. Los tres grandes factores de este lunes fueron: un mejor clima de siembra en los EE. UU. y segundo, una mayor preocupación por el problema de COVID en China y el posible impacto que la desaceleración tendrá en el comercio mundial y la demanda mundial de los consumidores y en tercer lugar un derrumbe en las bolsas de valores que se acentúa y que hizo caer todos los activos de riesgo y subir al dólar. La perspectiva de una recesión parece cada vez más cercana y eso traería una destrucción de demanda.

Tras el cierre los datos de siembra ratificaron un panorama muy lento que pude dar soporte a los mercados mañana.

La siembra de maíz va en 22%, debería ir en 50% y un año atrás iba 64% ya plantado. El mercado esperaba que 25% estuviera sembrado.

En el caso de la soja va sembrado 12% el mercado esperaba 16% plantado y lo normal para este momento del año es 24%. El año pasado estaba sembrado a esta altura 39%.

El ritmo de siembra de EEUU es el más lento desde 2013.

Respecto al estado del trigo de invierno, mejoró levemente. Hay 29% del trigo en buen o muy buen estado. Una semana atrás era 27% y el mercado esperaba 28%. Un año atrás el trigo en buen estado era 49%.

Esos números pueden dar soporte especialmente al maíz, que como decíamos cerró la semana pasada con un balance levemente negativo y empezó con bajas este lunes.

La soja puede captar hectáreas de maíz y por lo tanto puede seguir presionada a la baja.

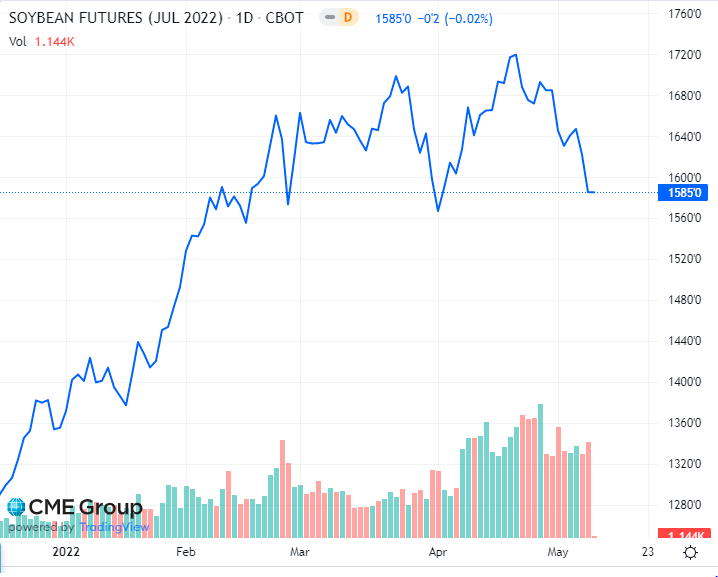

Soja se acentúa el ajuste en mayo

Los precios de la soja cerraron en baja por segunda semana consecutiva en Chicago, y cayeron fuerte este lunes. Son los más vulnerables porque la demora en la siembra de maíz, lleva a que se puedan sumar hectáreas de la olaginosa. La semana pasada los contratos julio y agosto perdieron un 3,73 y un 3,96% y la baja siguió fuerte este lunes. Los precios de la soja para las primeras posiciones en Chicago quedaron lejos de los US$ 600. La posición julio en US$ 583 hace muy probable que la soja Nueva Palmira ingrese en una etapa con precios por debajo de US$ 600, porque la demora en la siembra de maíz tampoco le debe dar soporte. Además esta semana se espera templada y sin lluvias y habría una recuperación de la velocidad de siembra.

Como dato positivo, China importó 8,08 millones de toneladas de soja en abril, un 27,24% más que los 6,35 millones de toneladas de marzo. El nuevo dato también superó los 7,45 millones de toneladas del mismo mes del año anterior. En los primeros cuatro meses del año, China importó 28,36 millones de toneladas de soja, un 0,80% menos que los 28,59 millones de igual segmento de 2021.

El problema es que en abril las ventas perdieron ritmo y lo mismo viene pasando en este mes. Al mismo tiempo los fondos salen de posiciones de riesgo con el colapso bursátil. La perspectiva es que el mercado tras un período de meseta, ha tenido una corrección que durará hasta el próximo problema climático.

Por ahora, tal vez con la excepción del trigo, mercado a la defensiva para todo, desde soja, a petróleo o criptomonedas, el refugio por ahora es el dólar.

Maíz, sigue el fuerte atraso en la siembra de EEUU

También tuvo una semana de bajas en la pasada y siguió con bajas este lunes. Pero puede tener algo de sostén en la demora de la siembra, pero como hay buen tiempo esta semana, puede ponerse a tiro.

Mientras, en Uruguay se espera una muy buena cosecha y está entrando maíz de Paraguay por lo que pude ser difícil que se sostengan los US$ 280 por tonelada puesto en destino que son la referencia actual.

En Chicago mantiene la referencia sobre los US$ 300, con un cierre en US$ 304 por tonelada. Siguen las dudas sobre la producción brasileña del maíz safrinha, con correcciones a la baja de la producción prevista. Esta a medio camino entre la flojedad de la soja y la mayor firmeza del trigo.

Trigo leve retroceso desde precios muy altos

Es por el momento el mercado más firme, pero aunque empezó el día con subas, terminó con bajas y el estado de los cultivos resultó un poquito mejor de lo esperado como se apunta más arriba (29% bueno a excelente, respecto a 28% esperado por el mercado).

Se trata de todos modos de un estado muy malo y en la medida en que avanza el cultivo eso quita más potencial de producción. Ese faltante sumado a la crisis del Mar Negro y a riesgos de sequía en zonas de Europa en momentos en que se define el rendimiento provocaron records de precio para el trigo en el mercado europeo Matif y amortiguaron las bajas de hoy.

El mercado en Uruguay

Los precios en Uruguay testearán mañana si resisten en US$ 600 para la soja de la actual cosecha, un precio que difícilmente se sostenga. Igualmente la soja 2023 está poco por debajo de US$ 500, sobre US$ 505.

En contrapartida colza y cebada siguen firmes y productivamente avanzan tanto las cosechas como las siembras que vienen detrás. En el caso de la oleaginosa de invierno se ubica en US$ 770 y la cebada para malteo cotizó en US$ 370. El trigo se mantiene en US$ 320 y el maíz sobre US$ 280.

La perspectiva climática no solo asegura una muy buena cosecha en cuanto a ritmo y calidad de grano sino que también con un avance de siembra de colza y trigo que se están plantando en fecha óptima y a gran ritmo. Si no se cortan demasiado las aguas podría estar empezando a construirse un buen rendimiento de cultivos de invierno.