El mercado global de fertilizantes opera casi exclusivamente en base a demanda física. Los negocios de futuros son puntuales y cualquier anomalía en la oferta o la demanda se traslada de forma inmediata a los precios spot. Así lo describió Andrés Bertotto, socio de Ingeniería en Fertilizantes, al analizar la coyuntura que tiene al sector agropecuario regional en una situación inédita.

Un mercado que ya no convalida los precios

El comercio internacional de urea mueve 55 millones de toneladas anuales sobre una producción global de 200 millones. India, Brasil, Estados Unidos y la Unión Europea son los mayores importadores.

La semana pasada India licitó la compra de 2,8 millones de toneladas a US$ 935 FOB costa oeste y US$ 959 FOB costa este. Ese precio ya no es convalidado por la producción agrícola en el resto del mundo: Brasil, Estados Unidos, Argentina y Europa dejaron de importar. Lo que se está viendo, según Bertotto, es destrucción de la demanda.

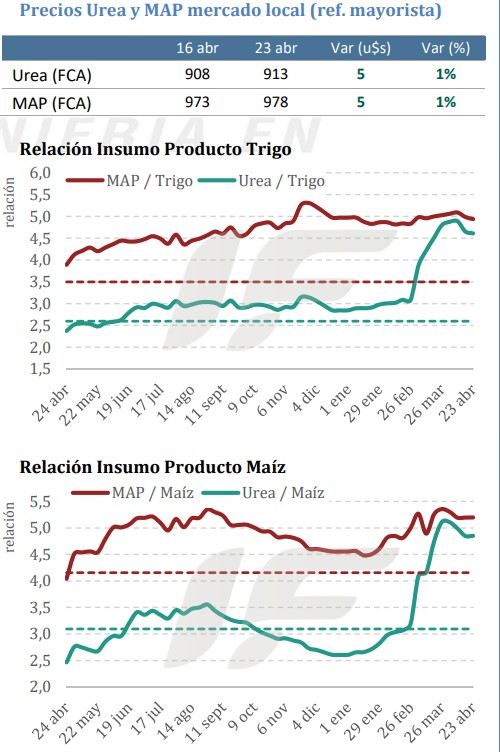

Desde el inicio del conflicto en Medio Oriente los precios escalaron de a US$ 50, 60 y 70 dólares por semana, partiendo de US$ 440 FOB. Hoy el precio es más del doble y las relaciones insumo-producto están en rojo. Rusia, oferente importante, ya comenzó a buscar mercados alternativos: el precio FOB Báltico cayó respecto a lo que le vendió a India, señal de que los exportadores necesitan colocar el producto.

En la región, un núcleo conjunto de importación de Argentina, Uruguay y Paraguay recibió ofertas de entre US$ 810 y US$ 850 por mercadería embarcada o consolidada, que ningún importador confirmó, dijo Bertotto en Tiempo de Cambio de Radio Rural.

Para barcos nuevos los precios arrancan en US$ 900 por tonelada. El productor que compra hoy a granel en puerto argentino paga US$ 900, mientras los inventarios anteriores se liquidan a US$ 800 con buenos márgenes para el vendedor. En mostrador, la urea supera US$ 1.050. El distribuidor argentino no paga más de US$ 900, y ahí empieza la destrucción de la demanda, señaló.

Fosfatados: un problema estructural

En el mercado de fosfatados la situación es aún más compleja. El 50% de las exportaciones globales de azufre salen del Golfo Pérsico, y China cerró sus exportaciones del producto, con demanda cada vez mayor para la fabricación de baterías.

La restricción de oferta es más grave que en los nitrogenados y tiene un componente estructural que ya se venía observando antes del conflicto. Quedan como oferentes relevantes Rusia y Marruecos, y menos relevantes Australia, México y Arabia Saudita. El MAP cotiza en torno a US$ 900, más equilibrado que la urea, y en Argentina se trabaja con precios ponderados entre stocks existentes y compras nuevas.

Decisiones sobre la marcha

En Argentina, donde la siembra de trigo está a aproximadamente un mes, el área podría caer entre 10% y 15%. La corrección en ese país suele hacerse sobre la marcha y los precios serán decisivos. Una estrategia que circula entre técnicos es diferir los tiempos de compra de nitrógeno: arrancar con superfosfato simple y postergar la fertilización nitrogenada más fuerte para julio, lo que permite ganar tiempo para ver cómo evolucionan los precios y ajustar la superficie sembrada.

¿Cuánto puede durar?

En conflictos anteriores —como el de Rusia-Ucrania— el recorrido desde el pico de precios hasta los niveles previos al conflicto tomó unos 60 días.

Pero aquella era una situación diferente: los precios de los granos eran más altos y la relación insumo-producto permitía seguir sembrando. Hoy esa relación no cierra. Los precios tenderán a bajar cuando el conflicto termine, aunque nadie sabe a qué nuevo equilibrio.

Si la guerra se prolonga, el impacto sobre las decisiones de siembra se agrava. Los stocks globales de trigo son buenos, pero el mercado ya apuesta a que se consuman rápido ante un escenario de menor área sembrada. Difícil, concluye Bertotto, escapar a costos altos y a inflación en los alimentos.