Días clave para la definición de rendimientos de los cultivos de invierno en Uruguay, que podrían empezar a ser afectados por la falta de lluvias en el sur y el suroeste.

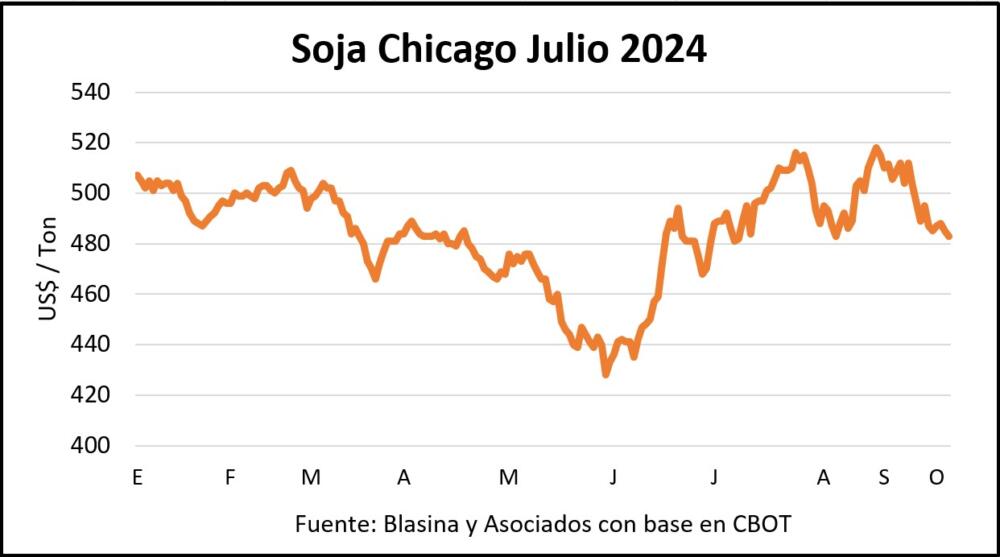

La soja cerró con bajas este lunes en el mercado de Chicago en una jornada que había comenzado con leves ganancias pero esta corriente no se consolidó por la débil demanda de exportaciones a causa de la fortaleza del dólar. El avance de la cosecha en Estados Unidos y la importante oferta de soja de Brasil siguen pesando más que otros factores, como el aumento de 4,5% del petróleo como reacción al conflicto desatado en Israel, así como la renovada operativa de China tras una semana de feriados.

El dólar en Brasil quebró la tendencia al alza y contribuyó a limitar la presión bajista de la competitividad brasileña en el mercado de soja, que lleva seis semanas seguidas de ajuste. La siembra de soja en Brasil ya superó el 10% del área prevista a pesar de las lluvias que siguen afectando el centro sur del país.

La referencia para la soja 2024 en Uruguay era de entre US$ 427 y US$ 430 este lunes. En Chicago la posición julio 2024 cerró a US$ 483 por tonelada y la posición noviembre cerró a US$ 464.

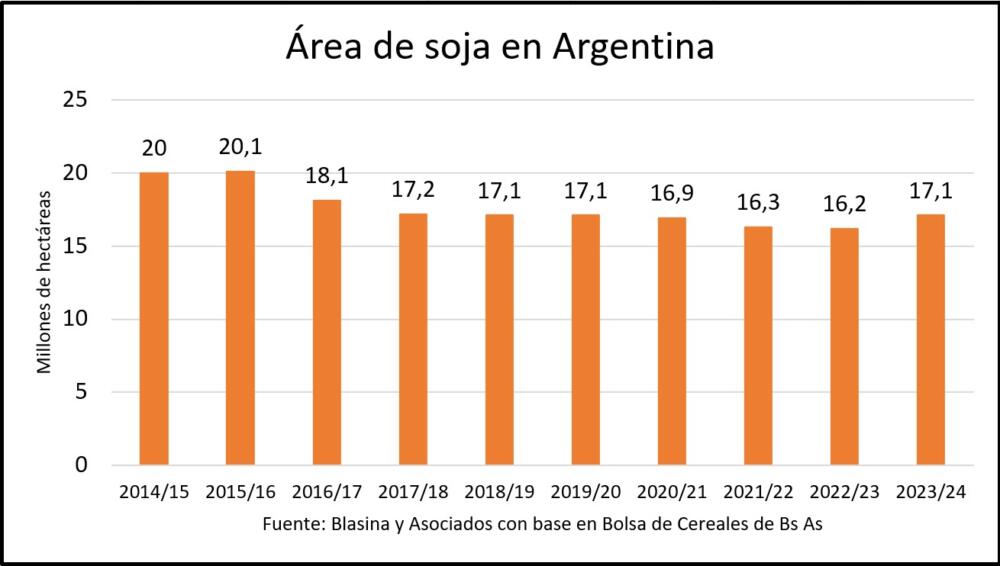

En Argentina la campaña de soja quebrará cuatro zafras de baja en el área sembrada y con 17,1 millones de hectáreas que proyecta la Bolsa de Cereales de Buenos Aires vuelve a niveles de 2019/20.

La soja ocupará superficie que no pudo ser utilizada para cultivos competidores, como trigo y girasol, y además exhibe una mejor competitividad respecto a otros cultivos de verano debido a una relación insumo/producto más favorable, según la BCBA.

El aumento de área es de 5,6% respecto a la campaña pasada y la estimación de producción de 50 millones de toneladas, 138% más que los 29 millones de la zafra 2023, afectada duramente por la sequía.

El trigo en Chicago volvió a subir y suma ganancias luego de un repunte importante de US$ 10 por tonelada la semana anterior. La posición diciembre cerró en Chicago a US$ 210 por tonelada este lunes, sostenida por nuevas agresiones de fuerzas rusas en Ucrania y la preocupación por un conflicto de gran escala en Medio Oriente. Operadores en Uruguay mantienen US$ 215 como referencia, mientras que la cebada para malterías está en el eje de US$ 212 y la cebada de exportación sigue en US$ 200 por tonelada.

Complicado por las condiciones de sequía en Argentina –la tercera parte (2 millones de hectáreas) en condición mala o regular- y en Australia, donde el próximo informe del USDA seguramente recorte las proyecciones de producción, el trigo se afirma aunque sigue en los niveles de precios más bajos del año. El estado de los cultivos en el hemisferio sur será un factor a seguir.

El maíz culminó la sesión a la baja presionado por el avance de la cosecha en el Medio Oeste de EEUU y la débil demanda de exportaciones. En la posición diciembre cotizó a US$ 193 y US$ 198 por tonelada para marzo de 2024. Mientras tanto, los operadores ajustan posiciones de cara al informe que publicará este jueves el USDA. Los analistas esperan una reducción modesta en la producción y los rendimientos del maíz de Estados Unidos respecto del mes anterior.

La colza, por su parte, perdió la línea de los US$ 400 por tonelada en el mercado local cuando se acercan las fechas de cosecha. En el mercado europeo Matif este viernes la colza había retrocedido 14 euros y el lunes recuperó 2 euros en la posición mayo para dejar la referencia en 450 euros por tonelada, unos US$ 477. Operadores locales cotizan la colza en Uruguay entre US$ 394 y US$ 397 por tonelada.

El arroz en Brasil se mantiene en el eje de US$ 20 por bolsa, firme arriba de 103 reales por bolsa.