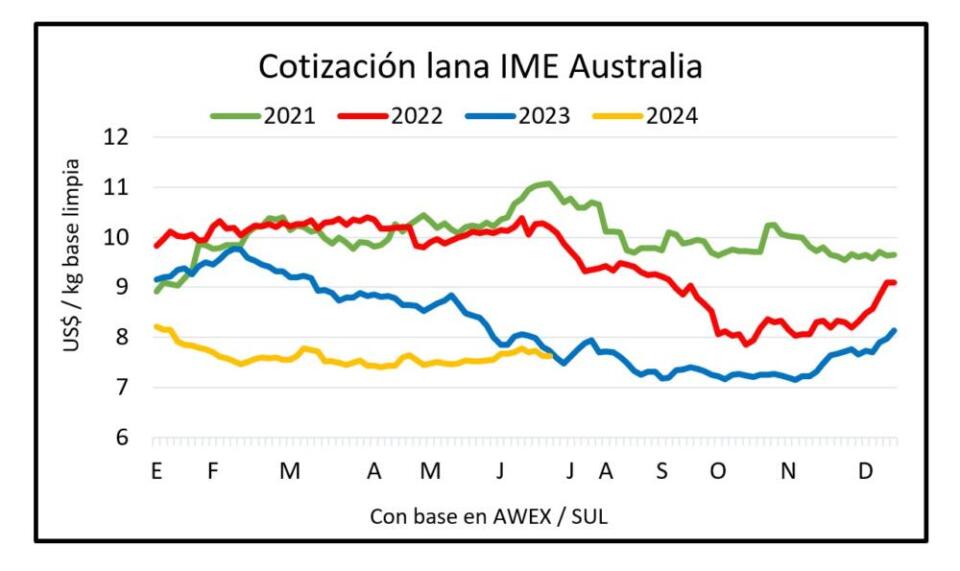

En la última semana de actividad del mercado lanero australiano el Indicador de Mercados del Este (IME) bajó 1,3% y cerró la zafra 2023/24 a US$ 7,63 por kilo base limpia. Esta semana ya empieza la temporada 2024/25.

El promedio de precio en la temporada fue de US$ 7,55 /kg., un valor 14% inferior al del año anterior. Las referencias más altas, por encima de los US$ 8 por kilo, se registraron en diciembre y enero.

Los precios a nivel local cayeron entre 15% y 25% según el diámetro. Según productores y actores las referencias de Australia ya no son necesariamente una guía en el mercado uruguayo, que para lanas finas depende de la demanda europea.

Lotes de lana Merino de 20 micras que el año pasado se comercializaban a US$ 6 por kilo vellón se sitúan hoy en el eje de US$ 4,5 a US$ 4,75 por kilo.

Las últimas referencias informadas por el SUL sitúan a las lanas Merino finas de 19 micras en el eje de US$ 5 por kilo vellón.

La semana pasada se realizaron negocios de lotes de lana Ideal de buen volumen (18 mil y 13 mil kilos), con un diámetro de 22,5 micras y precios de US$ 3 a US$ 3,5 por kilo base sucia.

En lanas Corriedale de 28 micras los precios que ya estaban en niveles muy bajos el año pasado, en el eje de US$ 0,80 a US$ 0,90 por kilo base sucia, este año ajustaron hasta los US$ 0,60 por kilo.

Si bien el volumen de exportación de Uruguay creció 35% hasta mayo, empujado por la demanda de lanas gruesas desde China, los ingresos generales bajaron 3% de acuerdo a datos de Aduanas procesados por el Secretariado Uruguayo de la Lana (SUL).

En el mercado australiano las lanas del extremo más fino corrigieron entre 5% y 8% a la baja, mientras que en el segmento Cruza y Corriedale, los lotes de 28 micras subieron 25% a lo largo de la temporada, algo que no se vio reflejado en los negocios realizados a nivel local.

De acuerdo a consignatarios y exportadores locales la inflación y las altas tasas de interés frenaron el consumo en los mercados de Occidente, mientras que la desaceleración económica en China influyó a la baja en la tracción desde el gigante asiático en la primera mitad de la temporada.

El organismo Australian Wool Exchange (Awex) explicó que las limitadas variaciones de precio a lo largo de todo 2024, con un comportamiento horizontal de los valores, obedece a un cambio en la modalidad comercial como respuesta a la incertidumbre económica.

Los clientes “compran a un precio fijo y solo adquieren los lotes que se vayan a entregar en el corto plazo, una estrategia de aversión al riesgo que en los remates de lana y en todos los eslabones de la cadena textil”.

La realización de contratos de corto plazo y evitando generar stocks aporta mayor estabilidad al negocio.

Cierre de zafra en Australia

En la última semana de remates de la zafra 2023/24 en Australia la baja de precios respondió a un incremento de la oferta y al fortalecimiento del tipo de cambio del dólar australiano, con una demanda más cautelosa.

Los tres principales compradores chinos se adjudicaron el 44% de las compras aprovechando el ajuste de precios en lanas Merino, mientras que los lotes de mayor diámetro mantuvieron la firmeza de sus valores.

Alrededor del 12% de la oferta fue retirada por productores que no convalidaron los valores ofrecidos.

En el balance de la zafra Awex informó que esta temporada pasó por el mercado un 2,6% menos lana que en el ciclo anterior.

Las ventas representaron US$ 2.228 millones, una baja de 7,4% por la reducción del volumen comercializado y la caída de los precios.

Este martes arranca la zafra 2024/25

Este martes empieza la zafra 2024/2025 y el patrón de ventas de inicio de zafra será diferente al de años anteriores. “En general suelen hacerse 2 semanas de remates en julio y luego el receso; en esta ocasión habrá 4 semanas de remates en julio y luego en agosto las 3 semanas de receso”, detalló el SUL en su informe semanal.

La primera semana de zafra también será atípica: “suele caracterizarse por el alto volumen de oferta ya que en general los productores esperan al nuevo año financiero para vender” pero “en esta ocasión esto no se cumplirá porque muchos productores tuvieron la necesidad de vender la lana antes por necesidades financieras, altos costos y bajas en los precios de otros commodities”.