La recuperación en la producción de EEUU demorará en llegar. El stock ganadero de EEUU siguió bajando en 2025 de acuerdo a los datos que contabilizan las existencias al 1 de enero. Y no solo cae el stock total, también lo hace la población de vientres y de terneros. Es decir, el hueco del mercado de EEUU durará a esta altura al menos hasta 2028.

Hay un mínimo aumento en el stock de vaquillonas, pero por ahora no modifica un escenario de escasez aguda que persistirá todo este año y el próximo como mínimo.

El total de ganado vacuno y terneros (incluyendo leche) al 1 de enero de 2026 se reportó en 86,155 millones de cabezas. Esto representó una disminución del 0,37 % con respecto al año anterior y es el séptimo año consecutivo de descenso. La producción de terneros de 2025 también disminuyó por séptimo año consecutivo y se estimó en 32,896 millones de cabezas, una disminución del 1,56 % con respecto a 2024. Ambos puntos se situaron dentro del rango de las estimaciones previas al informe, pero en el extremo inferior. La generación de terneros de 2025 fue 3,39 millones de cabezas menor (9,3 %) que en 2018, el año pico del ciclo ganadero actual.

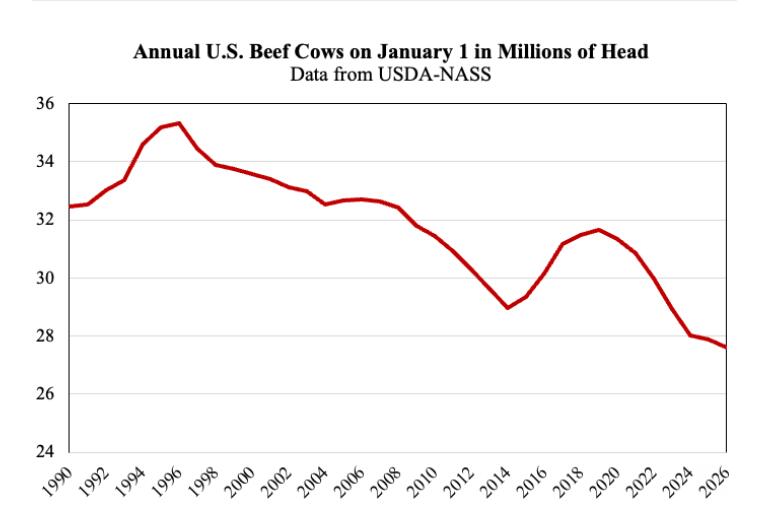

El número de vacas de carne fue la mayor sorpresa del informe. El número estimado de vacas de carne al 1 de enero de 2026 fue de 27,607 millones de cabezas, un 1 % inferior al del año anterior. La mayoría de las estimaciones previas al informe preveían que el número de vacas de carne se mantendría sin cambios o ligeramente por encima de los niveles del año anterior debido al menor nivel de sacrificio de vacas de carne el año pasado. 2026 comenzó con 4,03 millones de vacas de carne menos que en 2019 (el último pico), lo que representa una disminución del 12,7 %.

El número de vaquillonas reservadas para reemplazo de vacas de carne fue de 4,714 millones de cabezas, lo que representa un aumento del 0,89 % con respecto al año anterior. Esta cifra se encuentra en el extremo inferior de las estimaciones previas al informe. Este es el primer aumento anual de vaquillonas de carne en una década, pero sigue siendo un total muy bajo y no es una señal clara de expansión del rodeo. Esto podría indicar una estabilización del rodeo, pero aún no una expansión. La mayor parte del aumento en la retención de vaquillonas se produjo en Texas, donde se agregaron 50.000 vaquillonas para el reemplazo de vacas de carne, mientras que en Estados Unidos en general se agregaron 41.700. Si se produce una mayor retención de vaquillonas en 2026, será interesante observar las diferencias regionales en cuanto a dónde se produce dicho crecimiento.

El informe fue alcista para los mercados ganaderos. La posibilidad de una retención generalizada de vaquillonas en 2025 y un aumento del rodeo de vacas de carne no se materializó. 2026 será otro año de inventarios de ganado limitados y un fuerte impulso a los precios por parte de la oferta. La demanda de carne de res será importante, como siempre, y ha sido muy fuerte recientemente. Los indicadores fundamentales ratifican que los precios del ganado se mantendrán altos en 2026.