Luego del feriado del lunes en Estados Unidos por el Día del Trabajo, este martes los granos volverán a cotizar en la Bolsa de Chicago. La expectativa estará puesta en ver si el mercado logra prolongar la recuperación que mostró la semana pasada.

Entre las principales variables a observar estará la demanda de China por soja y maíz en Estados Unidos que dio sostén a las cotizaciones la semana pasada.

Por otro lado, el clima incidirá en las estimaciones de producción de soja en EEUU, que podrían sufrir algún ajuste en el final de ciclo previo a la cosecha, aunque la producción será mayor a la del año pasado.

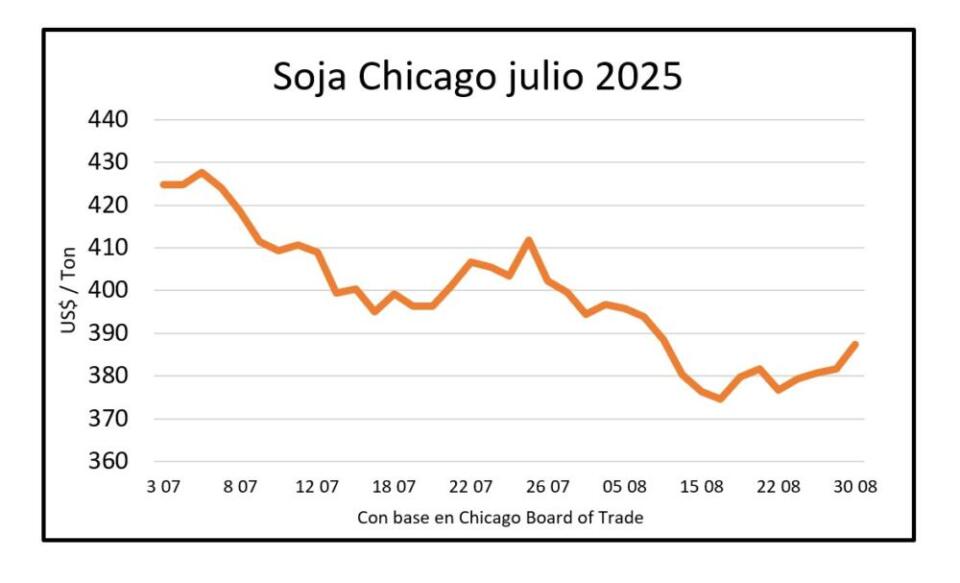

Los precios en Chicago lograron despegarse la semana pasada de los mínimos para los últimos cuatro años.

El rebote para la soja fue de 3% en la primera posición (setiembre) y 2% en la posición julio 2025, que avanzó hasta US$ 387 por tonelada tras ganar US$ 8 en dos días. Los precios locales subieron al rango de US$ 363 por tonelada disponible, aún muy desafiantes.

Fue la mayor suba semanal en cuatro meses para la soja, y de los últimos tres meses para el trigo que volvió al eje de los US$ 200 por tonelada.

El maíz, por su parte, corrigió al alza por primera vez en cinco semanas y la colza en Europa volvió al rango de US$ 520 por tonelada después de haber perdido esa referencia hace un mes.

El trigo posición diciembre recuperó el jueves el piso de US$ 200 en las cotizaciones de Chicago y el viernes cotizó a US$ 202,62 por tonelada, consolidando una apreciable suba semanal de 4,45%.

En el mercado local tanto el trigo como la cebada recuperaron la cotización de US$ 200 por tonelada de grano de la próxima cosecha. Una cosecha que de invierno que empieza a jugarse los rendimientos de trigo y cebada.

El mercado agrícola está expectante por el nivel de lluvias que setiembre aporte a los cultivos, especialmente en el suroeste del país. El estado de los cultivos es muy bueno, con el agua muy justa si suben las temperaturas como es posible que suceda a partir del 10 de setiembre.

Los precios del trigo encontraron soporte la semana pasada en los recortes de producción de la Unión Europea y de Rusia, junto a los problemas de calidad del cereal. Este lunes el trigo corrigió ligeramente al alza en el mercado europeo.

La Comisión Europea recortó el jueves su estimación de producción de trigo blando 2024/25 para la Unión Europea de 120,8 a 116,1 millones de toneladas. A su vez ajustó las exportaciones de 32 a 26 MT, unos nueve millones menos que en 2023/24.

Australia, por su parte, estimó que cosechará 31 millones de toneladas de trigo, algo más de lo que esperaba el mercado.

El maíz se posicionó al alza fundamentalmente por el aumento de la demanda en Estados Unidos sobre el fin de la última semana.

Las ventas de exportación se situaron por encima de las expectativas de los analistas, y dieron sostén a cotizaciones que avanzaron 3% respecto a la semana anterior. La posición mayo 2025 en Chicago saltó desde US$ 163 a US$ 168 entre el lunes y el viernes.

Los operadores del mercado expresaron su preocupación por el tiempo caluroso y seco sobre los cultivos en el Medio Oeste, aunque las lluvias y las previsiones de un tiempo más templado permiten sostener las expectativas de una cosecha voluminosa en Estados Unidos que estará en el eje de los 380 millones de toneladas.

La colza había arrancado la semana pasando cotizando a US$ 507 en el mercado europeo y cerró el viernes en US$ 522 por tonelada, con una suba de 3%. Este lunes mantuvo la firmeza y subió a US$ 523 con el soporte de una menor cosecha en Australia, así como en la Unión Europea y el Mar Negro.

Los precios en el mercado local también dieron un salto, con la carinata a US$ 520 y la colza, que venía en el rango de US$ 450 y subió hasta los US$ 470 por tonelada.

El arroz en Brasil ajustó módicamente su cotización por debajo de los US$ 21 por bolsa que mantenía hace varias semanas. En India se informó este fin de semana que “es probable que el gobierno anuncie pronto medidas para relajar las restricciones a las exportaciones de arroz impuestas el año pasado”, una decisión que modificaría el mercado y bajaría los precios con el regreso del principal productor y exportador mundial al comercio.