La confusión comercial global instalada el viernes tras el fallo de la Corte Suprema contra los aranceles de Donald Trump y su respuesta de que reemplazaría los aranceles generales de 10% por otros de 15% llevó incertidumbre al mercado granos, especialmente acerca de si China finalmente va a concretar los embarques de 8 millones de toneladas adicionales que EEUU dice que se comprometió a comprar.

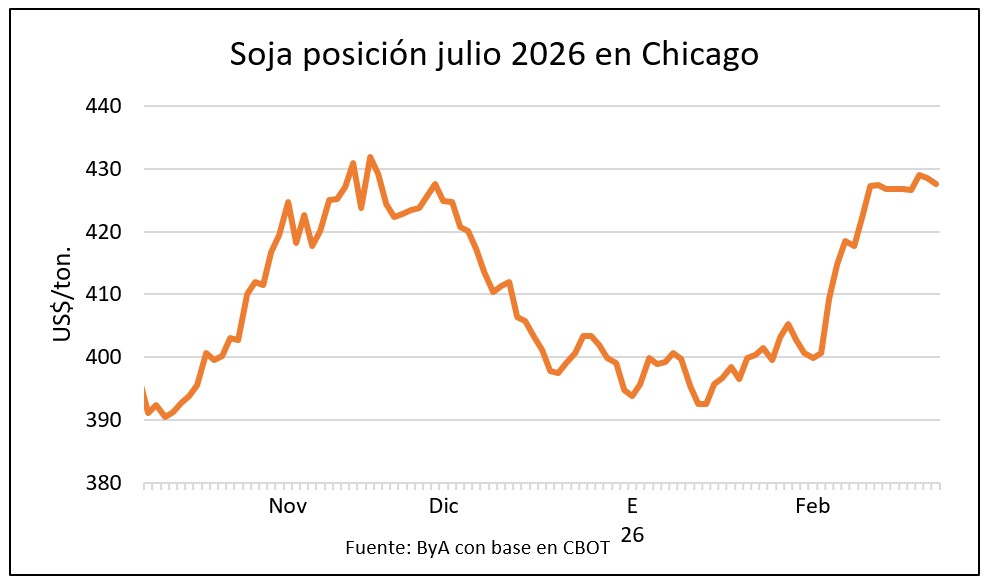

Al cabo de una jornada de volatilidad en la que se acercó a los US$ 433 por tonelada en la posición julio 2026 la soja en Chicago cerró a US$ 427,5 ton y dejó las referencias en Uruguay en US$ 385 cuando la semana pasada cotizó por momentos a US$ 395 y US$ 400, aunque con poco margen de colocación para los productos antes la incertidumbre de cuál será la producción por la falta de lluvias.

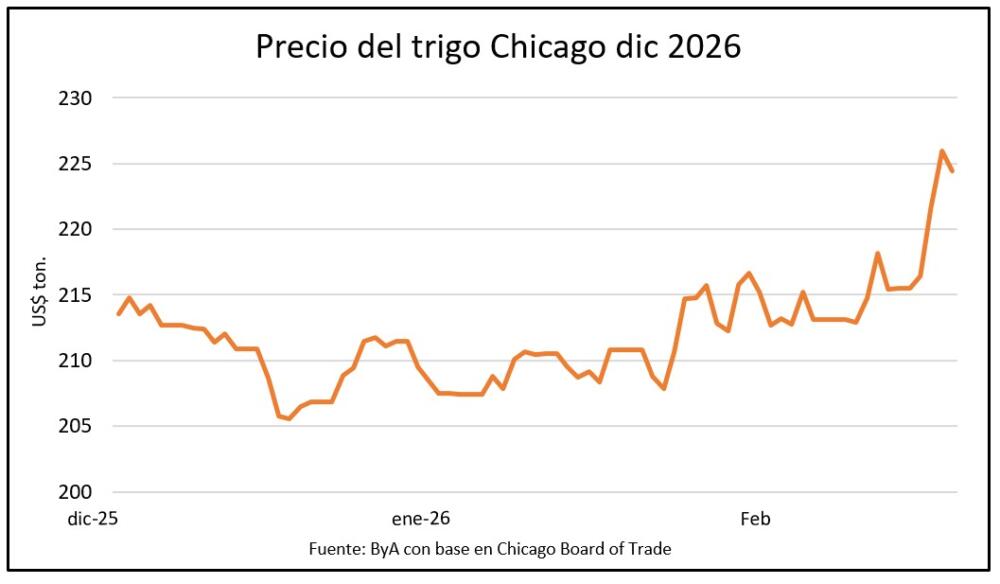

El trigo tuvo un salto de US$ 10 en la última semana, más de 5%, y consolida un repunte de US$ 20 en los dos últimos meses para situarse en US$ 224,4 por tonelada en la posición diciembre del mercado de Chicago, en el techo de las cotizaciones de los últimos siete meses.

En Uruguay la cebada cervecera atada a la referencia del precio del trigo en Chicago cruzó el rango de los US$ 200 por tonelada esta semana por primera vez en el año y llegó hasta los US$ 206 por tonelada.

Los precios de cara a la próxima siembra muestran un mayor atractivo para la cebada en la franja de US$ 220 a US$ 230 ton.

Las condiciones de sequía en el cinturón triguero de EEUU siguen impulsando al trigo hacia arriba, a pesar de la incertidumbre.

Las condiciones de sequía en el cinturón triguero de EEUU siguen impulsando al trigo hacia arriba, a pesar de la incertidumbre.

El fuerte empuje a los precios la semana pasada lo aportó la previsión de una menor cosecha en Estados Unidos en la campaña 2026/2027, según lo proyectó el USDA en su Foro Anual, donde calculó 50,6 millones de toneladas, contra los 54 millones de la actual campaña, y un escenario climático desfavorable para las próximas semanas en las zonas de cultivo estadounidenses, más seco de lo habitual.

También en Francia fue recortada de 91% a 88% la proporción de trigo en estado bueno/muy bueno tras lluvias torrenciales, aunque se mantuvo arriba del 74% de 2025. Los informes desde Ucrania de una caída del 25% en las exportaciones aportaron mayores presiones alcistas a un mercado de trigo en el que el Consejo Internacional de Granos proyectó una menor oferta global para la campaña 2026/27.

Los aceites mantuvieron la firmeza en el mercado estadounidense y en Europa la colza se recuperó durante la jornada de las bajas iniciales y cotizó a US$ 559 por tonelada lo que marca referencias potenciales de cerca de US$ 500 en Uruguay y reafirma el diferencial de las oleaginosas de invierno frente a los cereales.

Las primeras estimaciones de área de siembra del USDA proyectaron un aumento de algo más de un millón de hectáreas de soja (+4,7%) y un millón menos de hectáreas de maíz (-5%).

Un cambio interesante porque la soja parecía que tenía muy poco atractivo y la lógica sería mantener un área moderada. Los cambios en el mandato estadounidense de biocombustibles modifican la planificación de siembra y a pesar de que sube el área el precio de la soja se mantuvo firme por más que la cosecha en Brasil lleva un 30% de avance y llovió en zonas clave de Argentina que venían sufriendo de déficit hídrico.

El arroz repuntó y abrió la semana sobre US$ 10,70 por bolsa en el sur de Brasil. Con un ajuste regional en la producción el arroz viene repuntando de US$ 9,6 a US$ 10,7 en el año. No es casual que suba el precio en plena cosecha, una señal que parece indicar que lo peor para el mercado arrocero regional e internacional va quedando atrás, en un cambio de tendencia qué parece ir afianzando los precios con una suba todavía modesta de 2,3% en el último mes.